Construir tu propia casa, la última moda tras la crisis que permite ahorrar miles de euros

- ENTRE UN 20% Y UN 30% MÁS BARATO

- Tras la crisis, la autopromoción está en auge. En 2006 apenas representaba el 14% sobre el total, mientras que en la actualidad roza el 50% sobre el total de viviendas construidas.

Los datos así lo constatan. La autopromoción, o lo que es lo mismo, construir tu propia casa, ha ganado innumerables adeptos tras el estallido de la crisis. Las estadísticas del Ministerio de Fomento demuestran cómo la mitad de las viviendas que se construyen en España no tienen detrás a ningún promotor privado sino que son los propios particulares, así como comunidades de propietarios y cooperativas, los que asumen ese rol promotor, ahorrando al propietario final de la vivienda importantes sumas de dinero. Para que nos hagamos una idea, en 2006, la autopromoción apenas representaba el 14% sobre el total, mientras que en 2013 llegó a rozar el 60%. En la actualidad, el porcentaje roza el 50%.

¿Por qué este auge? La principal ventaja que tiene la autopromoción es que permite comprar casa a precio de coste puesto que se elimina el margen promotor, uno de los gastos que, junto con el precio del suelo o la ejecución de las obras (la construcción de la casa), más encarecen la vivienda. Dicho margen suele moverse entre el 15% y el 20% del precio final de la vivienda. Para que nos hagamos una idea, para una casa unifamiliar de 240.000 euros, podríamos llegar a ahorrarnos entre 60.000 y 65.000 euros. ¿Cómo es posible?

“Solamente por el margen promotor nos podemos ahorrar entre un 15% y un 20%”, explica el arquitecto Antonio José López Sánchez-Ferrer. “Además, si en lugar de contratar a una empresa constructora para que nos construya la casa (autopromoción) el particular subcontrata al arquitecto, aparejador, fontaneros, obreros, electricistas, etc. (autoconstrucción), estaríamos hablando de un ahorro adicional entre el 15% y el 20%, puesto que se estaría ahorrando también la gestión de la obra“, añade, si bien, reconoce este experto que esta última elección “supone una mayor implicación por parte de quien decide construirse su propia casa y requiere un mayor conocimiento de todo el proceso constructivo”.

Solo eliminando el margen promotor nos podemos ahorrar entre un 15% y un 20% sobre el precio final de la vivienda

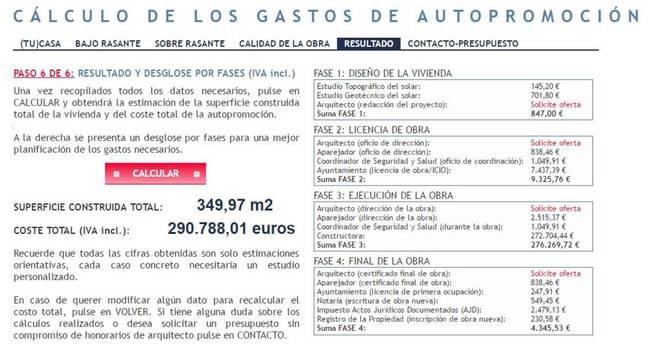

Antonio José López Sánchez-Ferrer ha elaborado una calculadora que permite, con un margen de error del 15%, conocer cuánto puede costarnos construir nuestra propia casa, sin incluir, eso sí, el precio del suelo. El presupuesto es aproximado, pero es un punto de partida para quienes se están planteando construir su propia vivienda.

En esta calculadora se puede incluir el número de plantas que queremos que tenga nuestra vivienda, la superficie de cada una de ellas y de cada una de las estancias, así como las calidades (baja, media, alta) de los materiales que queremos utilizar. En nuestro ejemplo, para construir una vivienda de 350 metros cuadrados (distribuidos en tres plantas con garaje, bodega, almacén, cinco habitaciones, cuatro baños y aseos…), deberíamos contar con un presupuesto entre 246.000 y 333.000 euros (un margen de error del 15% por arriba y por abajo sobre los 290.800 euros que nos ofrece la calculadora).

Ejemplo de presupuesto. Pinche la foto para ampliar.

Otro cálculo que nos permite obtener un valor orientativo consiste en multiplicar la superficie de la vivienda por 750-900 euros que cuesta el metro cuadrado construido de vivienda. Un valor que corresponde con el coste de edificar una vivienda unifamiliar de unos 200-250 metros cuadrados con calidades y acabados medios, tal y como explican desde MBQ Group, una compañía que facilita los trámites a quien quiere construir su propia casa.

“Cuando alguien se plantea construir su propia vivienda, la primera duda que surge es cuánto le va a costar en total. Esta duda suele ser la cuestión que más frena y condiciona la decisión de iniciar el proceso. Con esta calculadora podemos empezar a poner números sobre la mesa y tomar una decisión con mayor facilidad”, apunta Antonio José López Sánchez-Ferrer.

El resultado obtenido, como puede apreciarse, incluye los gastos más habituales de la autopromoción como, por ejemplo, honorarios de técnicos (incluidos visados colegiales), licencias, notaría, registro, etc. “Lógicamente no es una cifra exacta, solo es una orientación, ya que los gastos son estimados en base a nuestra experiencia en el sector y además varían ligeramente en cada rincón del país en función de las circunstancias y normativas locales”, puntualiza.

¿CUÁL ES EL PUNTO DE PARTIDA?

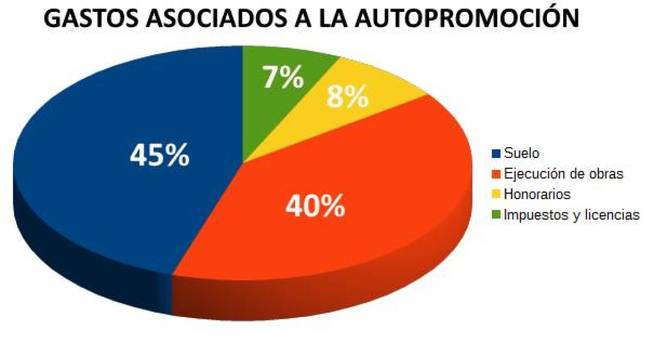

Antes de ponernos manos a la obra conviene tener muy claro cuáles son los principales gastos asociados a la construcción de una vivienda para evitar sustos. Habitualmente, el gasto más elevado corresponde al precio del suelo, que suele representar el 45% del coste total de una vivienda. Es decir, suele ser el gasto más elevado de nuestra inversión. Tras la crisis y la abrupta caída de los precios de los solares, muchos particulares optaron por comprar a precios de derribo y se ahorraron varios miles de euros en esta partida. Sin embargo, en el pico más alto del mercado, el suelo llegó a suponer entre el 60% y el 80% del precio final de una vivienda.

Gastos asociados a la autopromoción.

Antes de embarcarnos en esta aventura, es importante que conozcamos las diferentes fases que conlleva la construcción de una vivienda. A grandes rasgos y de manera bastante simplificada: hay que diseñar la casa, pedir la licencia de obras y ejecutar las obras. Cuando estas se han finalizado es necesario certificar el fin de la obra, obtener la licencia para poder ocupar la vivienda e inscribirla en el registro. Lo más caro, con diferencia, es ejecutar las obras.

EJECUCIÓN DE LA OBRA

Si dejamos el suelo al margen (cuya compra puede llegar a ser bastante compleja tal y como ya explicamos en otro artículo), ya que muchos particulares pueden haber comprado muy barato o, simplemente haber recibido unos terrenos como herencia, el mayor gasto es el que corresponde a la ejecución de las obras, que se puede ‘comer’, aproximadamente, un 40% de nuestro presupuesto. En el ejemplo utilizado, de los 290.800 euros, más de 276.000 se irían a esta partida (el porcentaje es más elevado de ese 40% porque, insistimos, no incluye el precio del suelo).

Los promotores calculan que el 25% del precio final de una vivienda corresponde a tributos

Dentro de esta partida se incluyen los honorarios del arquitecto y del aparejador, encargados de la dirección de obra. Pero también el gasto o beneficio de la constructora, que supone el desembolso, sin duda, más elevado. Los expertos recomiendan pedir presupuesto a varias empresas constructoras, ya que se pueden llegar a encontrar diferencias de precio del 50%.

LICENCIA DE OBRAS

Esta partida también supone un importante ‘pellizco’ al presupuesto. En nuestro ejemplo, sin contar los honorarios del arquitecto, supone algo más de 9.000 euros. Además de al aparejador y al coordinador de seguridad, hay que pagar al ayuntamiento correspondiente por la licencia de obra y el impuesto sobre construcciones, instalaciones y obras (ICIO).

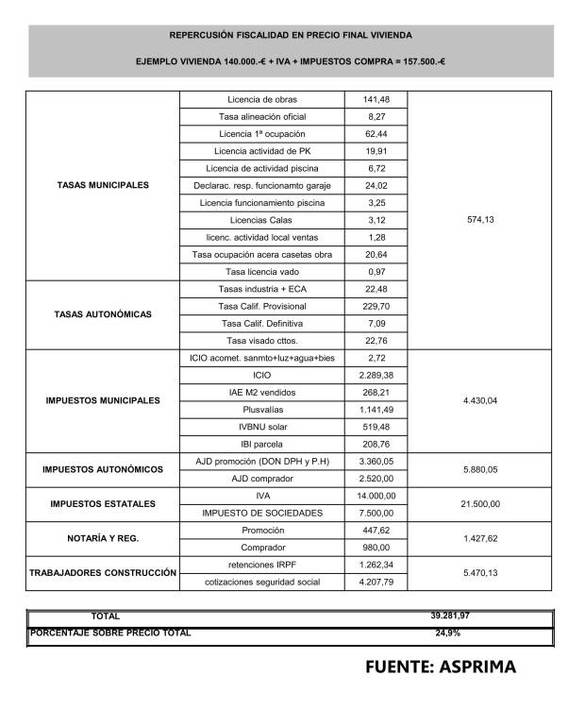

Impuestos asociados a la construcción de una vivienda. Pinche sobre la imagen para ampliar.

Pero además, hay que solicitar la acometida provisional de la corriente eléctrica y suministro de agua de obra y encargar el proyecto de ejecución de obra, normalmente al mismo arquitecto que ha redactado el proyecto básico.

Los impuestos encarecen significativamente la vivienda. Los promotores de Madrid (Asprima) calculan que el 25% del precio final de una vivienda corresponde a tributos. Así, por ejemplo, para una vivienda nueva, recién construida, por la que un comprador pagaría 157.500 euros —IVA, AJD, gastos de notaría y registro incluidos—, 39.282 se destinan a tasas y tributos municipales, autonómicos y estatales.

Asimismo, es obligatorio contratar un seguro de responsabilidad civil de todo riesgo de construcción y un seguro decenal de daños materiales. Sin olvidar los contratos con un organismo de control técnico y una entidad de control de calidad.

DISEÑO DE LA VIVIENDA

Cuanto nos planteamos construir nuestra propia casa, necesitamos a un arquitecto que nos la diseñe. Pero además, es necesario realizar un estudio topográfico del solar, cuyo gasto MBQ Group sitúa entre 250-400 euros (en línea con los precios de nuestro ejemplo), así como un estudio geotécnico del solar, entre 650 y 800 euros, necesarios para la buena cimentación de la vivienda y para elaborar el proyecto de edificación.

FINAL DE LA OBRA

Una vez finalizadas las obras, el arquitecto y aparejador deben certificar el final de la obra. Trámites que suponen un nuevo desembolso de dinero. Pero también es necesario pedir al ayuntamiento correspondiente la licencia de primera ocupación, necesaria para poder entrar a vivir en la vivienda y también hay que pagar por la expedición de la cédula de habitabilidad, aunque suele ser un importe muy pequeño. Asimismo, debe realizarse la escritura pública de obra nueva ante notario y registrar en el Registro de la Propiedad.

Y, al igual que sucede con la compra del suelo, hay que pagar los honorarios del notario y del registrador, en torno al 0,5% del valor de la vivienda. Sin olvidar que hay que dar de alta los diferentes suministros como agua, electricidad, gas y telecomunicaciones, cuyo precio ya depende de cada compañía, aunque puede rondar los 200 euros por suministro.

LA HIPOTECA, UN GASTO ADICIONAL

Por si todos estos gastos fueran pocos, lo cierto es que, salvo que contemos con un importante colchón económico, lo más probable es que el autopromotor necesite financiación bancaria. En este caso, debemos saber que la oferta hipotecaria es escasa y más cara que para comprar una vivienda tradicional y conlleva los mismos gastos derivados de la hipoteca tradicional: tasación, notaría y registro, AJD, comisión de apertura e intereses bancarios.

Además, el particular no dispone de todo el dinero del préstamo inmediatamente, sino que el banco le va facilitando determinadas cantidades conforme avanza la construcción de la vivienda y se presentan las certificaciones de obra.